Biuro Informacji Kredytowej to instytucja, która rozpala emocje Polaków. Niestety nasza wiedza o tej instytucji jest niska i często słyszy się nieprawdziwe informacje.

„BIK to czarna lista niesolidnych dłużników.”

Mit. BIK to wcale nie jest rejestr dłużników. Oprócz informacji o zadłużeniu znajdują się tam też informacje o danych osobowych oraz dane na temat zobowiązań wobec banków i SKOK-ów takie jak data zaciągnięcia, rodzaj zobowiązania, okres spłaty, waluta czy informacje o opóźnieniach w spłacie. W BIK są zatem wszystkie informacje przekazane przez bank lub SKOK- zarówno pozytywne (kredyty spłacane terminowo), jak i negatywne (kredyty spłacane z opóźnieniem). 95 % danych w BIK to pozytywne historie kredytowe.

„Spóźniłem się z ratą o 5 dni i już jestem w BIK - u.”

Mit. Informacja o kredycie i tak jest w BIK. Opóźnienie kilkudniowe nie jest powodem do niepokoju. O ile bank na pewno naliczy odsetki karne, to żaden negatywny wpis w BIK – u nam nie grozi. Martwić się powinniśmy, gdy nie spłacimy drugiej raty z rzędu.

„Negatywny wpis w BIK – u może wykluczyć mnie z życia finansowego na 5 lat.”

Prawda. Dane na temat danego kredytu mogą być przetwarzane przez BIK jeszcze przez 5 lat w sytuacji, gdy nasze opóźnienie w spłacie przekroczyło 60 dni. Może się okazać, że przez ten czas żaden bank nie będzie chciał udzielić nam kredytu. Kto chciałby pożyczać osobie, która już raz okazała się niesolidna?

„Bik nie chce usunąć moich danych.”

Prawda. BIK nie ma prawa edycji znajdujących się tam danych. O usunięcie danych należy zwrócić się do instytucji, która je tam wprowadziła.

„Nie chcę być w BIK-u.”

niedziela, 28 lutego 2010

poniedziałek, 22 lutego 2010

Decyzja negatywna

Jak wiecie, w piątek złożyłem wniosek o przyznanie karty kredytowej Visa Silver Getin Noble Banku. Zgodnie z obietnicą doradcy otrzymałem dziś telefon z odpowiedzią.

Decyzja w sprawie przyznania karty kredytowej jest niestety negatywna. Dowiedziałem się tylko, że powodem odmowy jest mój Bik. Niczego więcej nie wiem i się nie dowiem, bo bank zastrzega sobie prawo do nie informowania klientów o przyczynie nie przyznania kredytu.

Szczerze mówiąc jestem zaskoczony. Nigdy wcześniej nie brałem żadnego kredytu, więc moja historia w Bik-u nie powinna budzić wątpliwości. Tymczasem okazało się inaczej.

Zastanawiam się teraz co takiego analityk wypatrzył w moim Bik-u. Czy przyczyną był negatywny wpis czy może brak jakichkolwiek wpisów?

Decyzja w sprawie przyznania karty kredytowej jest niestety negatywna. Dowiedziałem się tylko, że powodem odmowy jest mój Bik. Niczego więcej nie wiem i się nie dowiem, bo bank zastrzega sobie prawo do nie informowania klientów o przyczynie nie przyznania kredytu.

Szczerze mówiąc jestem zaskoczony. Nigdy wcześniej nie brałem żadnego kredytu, więc moja historia w Bik-u nie powinna budzić wątpliwości. Tymczasem okazało się inaczej.

Zastanawiam się teraz co takiego analityk wypatrzył w moim Bik-u. Czy przyczyną był negatywny wpis czy może brak jakichkolwiek wpisów?

sobota, 20 lutego 2010

Wniosek o przyznanie karty kredytowej złożony

W piątek złożyłem wniosek o kartę kredytową Visa Silver w Getin Noble Banku. Obyło się bezproblemowo i przy okazji wiele się dowiedziałem.

Zacznijmy od najważniejszego. Miałem wielki dylemat co do wysokości limitu, o który mam wnioskować. Spotkałem się kilka razy z tym, że maksymalny limit na karcie kredytowej jest wyliczany jako 6 – krotność nieobciążonego dochodu netto. Zarabiam 2100 zł netto. Po odliczeniu rat kredytów i opłat stałych mam tyle samo, bo żadnych takich kosztów nie mam. Teoretycznie mógłbym więc wnioskować o 12 600 zł, ale dla równego rachunku zawnioskowałem o 12 000 zł. Zaznaczyłem też taką opcję, że zgadzam się na niższy limit.

Odpowiedź dostanę telefonicznie. Doradca powiedział, że zadzwoni w poniedziałek, ale ja w to wątpię. Decyzję dostanę najpewniej dopiero we wtorek albo nawet we środę.

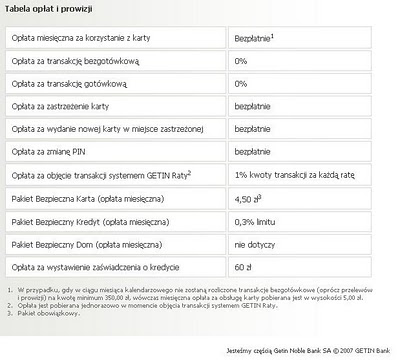

Pisałem o kosztach. W banku dowiedziałem się, że nijak się to ma do mojej sytuacji. Tabela opłat i prowizji jest dla mnie po prostu całkowicie inna. Nie mam tego na piśmie, ale obiecano mi, że karta nie będzie mnie kosztować nic. Jakby tego było mało to obowiązkowe ubezpieczenie dla mnie jest darmowe. W przypadku, gdybym nie korzystał z karty, nie naliczą mi też 5 zł prowizji. Nie dowiedziałem się jednak dokładnie, czy jakieś opłaty ponoszę. Doradcy sami nie wiedzieli.

Proponowano mi też inne produkty.

Zacznijmy od najważniejszego. Miałem wielki dylemat co do wysokości limitu, o który mam wnioskować. Spotkałem się kilka razy z tym, że maksymalny limit na karcie kredytowej jest wyliczany jako 6 – krotność nieobciążonego dochodu netto. Zarabiam 2100 zł netto. Po odliczeniu rat kredytów i opłat stałych mam tyle samo, bo żadnych takich kosztów nie mam. Teoretycznie mógłbym więc wnioskować o 12 600 zł, ale dla równego rachunku zawnioskowałem o 12 000 zł. Zaznaczyłem też taką opcję, że zgadzam się na niższy limit.

Odpowiedź dostanę telefonicznie. Doradca powiedział, że zadzwoni w poniedziałek, ale ja w to wątpię. Decyzję dostanę najpewniej dopiero we wtorek albo nawet we środę.

Pisałem o kosztach. W banku dowiedziałem się, że nijak się to ma do mojej sytuacji. Tabela opłat i prowizji jest dla mnie po prostu całkowicie inna. Nie mam tego na piśmie, ale obiecano mi, że karta nie będzie mnie kosztować nic. Jakby tego było mało to obowiązkowe ubezpieczenie dla mnie jest darmowe. W przypadku, gdybym nie korzystał z karty, nie naliczą mi też 5 zł prowizji. Nie dowiedziałem się jednak dokładnie, czy jakieś opłaty ponoszę. Doradcy sami nie wiedzieli.

Proponowano mi też inne produkty.

niedziela, 14 lutego 2010

Ja zarabiam. Płaci bank.

Po rezygnacji z karty płatniczej Alior Banku w portfelu pozostał mi tylko jeden plastik – Visa Electron mBanku. Źle się z tym czuję, więc postanowiłem złożyć wniosek o kartę kredytową. Prosiłem Was o poradę. Proponujecie karty kilku banków. Ja jednak zamierzam wybrać jeszcze inną.

Jest nią Visa Silver Getin Noble Banku.

Wyznaczyłem sobie 3 główne cele:

1. Karta ma przede wszystkim zwiększyć moje poczucie bezpieczeństwa. Nie chcę być uzależniony od tylko jednego banku. Co bym zrobił w razie kradzieży portfela? Co gdybym zgubił lub zniszczył kartę?

2. Chcę zbudować swoją historię kredytową. Ostatnio banki nie rozdają już tak łatwo kredytów. W najbliższej przyszłości zamierzam wziąć kredyt mieszkaniowy. Bez co najmniej 6 – miesięcznej historii w Bik o hipotekę może być bardzo ciężko. Gdy jednak bank zobaczy, że terminowo spłacam kartę kredytową, to na pewno będzie bardziej przychylny.

3. Mój trzeci cel to zysk. Okazuje się, że na karcie Getin Noble Banku można zarobić. Pod kilkoma warunkami oczywiście. Jako to zrobić?

Jak zarobić na karcie kredytowej?

Jest nią Visa Silver Getin Noble Banku.

Wyznaczyłem sobie 3 główne cele:

1. Karta ma przede wszystkim zwiększyć moje poczucie bezpieczeństwa. Nie chcę być uzależniony od tylko jednego banku. Co bym zrobił w razie kradzieży portfela? Co gdybym zgubił lub zniszczył kartę?

2. Chcę zbudować swoją historię kredytową. Ostatnio banki nie rozdają już tak łatwo kredytów. W najbliższej przyszłości zamierzam wziąć kredyt mieszkaniowy. Bez co najmniej 6 – miesięcznej historii w Bik o hipotekę może być bardzo ciężko. Gdy jednak bank zobaczy, że terminowo spłacam kartę kredytową, to na pewno będzie bardziej przychylny.

3. Mój trzeci cel to zysk. Okazuje się, że na karcie Getin Noble Banku można zarobić. Pod kilkoma warunkami oczywiście. Jako to zrobić?

Jak zarobić na karcie kredytowej?

środa, 10 lutego 2010

Aktualizacja portfela 10/2/2010

Mój portfel inwestycyjny:

Kapitał początkowy: 1500 zł

Zainwestowany kapitał: 3776,45 zł

Wartość razem: 4167,94 zł

Lokaty: 4 Lokaty Optymalne Open Finance 2196,48 zł

Gotówka: 1971,46 zł

W portfelu inwestycyjnym pojawiły się 4 lokaty optymalne założone w Open Finance. Kwota każdej z nich to 549,12 zł. Dzięki tej kwocie oprocentowanie wzrasta do 5,98 % netto. Dzieje się tak, ponieważ

Kapitał początkowy: 1500 zł

Zainwestowany kapitał: 3776,45 zł

Wartość razem: 4167,94 zł

Lokaty: 4 Lokaty Optymalne Open Finance 2196,48 zł

Gotówka: 1971,46 zł

W portfelu inwestycyjnym pojawiły się 4 lokaty optymalne założone w Open Finance. Kwota każdej z nich to 549,12 zł. Dzięki tej kwocie oprocentowanie wzrasta do 5,98 % netto. Dzieje się tak, ponieważ

niedziela, 7 lutego 2010

Warto być wytrwałym

Chcę dziś opowiedzieć o życiu pewnego człowieka.

Urodził się 12. lutego 1809 r. w ubogiej, farmerskiej rodzinie.

W 1812 r. niedługo po narodzinach umiera jego młodszy brat, Thomas.

W 1818 r. zmarła jego matka. Miała wtedy 34 lata. Powodem śmierci była choroba spowodowana wypiciem mleka. Krowy najadły się wcześniej trujących roślin.

W 1828 r. podczas porodu zmarła jego siostra.

W 1830 r. poniósł wraz z ojcem pierwszą porażkę w interesach. Był z nim skonfliktowany. Ojciec bił go, ponieważ ten za dużo czytał. Książki pożyczali mu sąsiedzi.

W 1832 r. postanowił wystartować w wyborach stanowych – przegrał. W tym samym czasie stracił również pracę.

W 1833 r. założył własną działalność handlową i

Urodził się 12. lutego 1809 r. w ubogiej, farmerskiej rodzinie.

W 1812 r. niedługo po narodzinach umiera jego młodszy brat, Thomas.

W 1818 r. zmarła jego matka. Miała wtedy 34 lata. Powodem śmierci była choroba spowodowana wypiciem mleka. Krowy najadły się wcześniej trujących roślin.

W 1828 r. podczas porodu zmarła jego siostra.

W 1830 r. poniósł wraz z ojcem pierwszą porażkę w interesach. Był z nim skonfliktowany. Ojciec bił go, ponieważ ten za dużo czytał. Książki pożyczali mu sąsiedzi.

W 1832 r. postanowił wystartować w wyborach stanowych – przegrał. W tym samym czasie stracił również pracę.

W 1833 r. założył własną działalność handlową i

sobota, 6 lutego 2010

Czy dług to coś złego?

Wydawać by się mogło, że pytanie postawione w tytule jest bez sensu. Dług to dług i zawsze jest zły. Niekoniecznie. Jest kilka rodzajów długu. W większości przypadków faktycznie dług jest zły. Nam chodzi o to, żeby zadłużać się w dobry sposób.

Ludzie najczęściej zaciągają złe kredyty. Znamy ten scenariusz z życia codziennego. Kupujemy pralkę na raty i co miesiąc spłacamy raty do banku. Taki dług sprawia, że stajemy się coraz biedniejsi. W ten sposób nigdy nie dojdziemy do bogactwa.

Dobry dług to taki, który nas wzbogaca. Chodzi nam o taką sytuację, gdzie po spłacie kredytu będziemy bogatsi niż przed jego zaciągnięciem. Pytanie tylko, w jaki sposób to zrobić.

Załóżmy, że bierzemy pożyczkę hipoteczną pod zastaw naszego domu. Całą kwotę kredytu inwestujemy i osiągamy zyski wyższe niż oprocentowanie kredytu. Różnica pomiędzy zyskiem z inwestycji a oprocentowaniem kredytu ląduje w naszej kieszeni. Tym sposobem wzbogacamy się wykorzystując

Ludzie najczęściej zaciągają złe kredyty. Znamy ten scenariusz z życia codziennego. Kupujemy pralkę na raty i co miesiąc spłacamy raty do banku. Taki dług sprawia, że stajemy się coraz biedniejsi. W ten sposób nigdy nie dojdziemy do bogactwa.

Dobry dług to taki, który nas wzbogaca. Chodzi nam o taką sytuację, gdzie po spłacie kredytu będziemy bogatsi niż przed jego zaciągnięciem. Pytanie tylko, w jaki sposób to zrobić.

Załóżmy, że bierzemy pożyczkę hipoteczną pod zastaw naszego domu. Całą kwotę kredytu inwestujemy i osiągamy zyski wyższe niż oprocentowanie kredytu. Różnica pomiędzy zyskiem z inwestycji a oprocentowaniem kredytu ląduje w naszej kieszeni. Tym sposobem wzbogacamy się wykorzystując

piątek, 5 lutego 2010

Jak stać się milionerem w 5 krokach?

Słyszałem, że wcale nie jest trudno zostać milionerem. Przygotowałem plan, aby spełnić swoje marzenia. Wg niego w 5 krokach można stać się bogatym.

Krok 1. Zarabiaj dużo.

Im więcej zarabiasz, tym szybciej dojdziesz do miliona. Nie znaczy to, że bogatym może zostać tylko ktoś, kto prowadzi wielką firmę lub jest prezesem banku. Po prostu osobie pracującej za 1000 zł miesięcznie trudniej będzie odłożyć cokolwiek.

Krok 2. Wydawaj mniej niż zarabiasz.

W porządku, masz wysokie dochody. To jednak nie wystarczy. Nic ci z wysokiej pensji skoro wydajesz ją w całości i jeszcze zaciągasz kredyt. Nie musisz dusić każdego grosza i jeść tylko chleb z masłem. Prowadź po prostu racjonalny tryb życia. Zastanów się, czy musisz mieć najnowszy model samochodu, pełną szafę ciuchów i największy telewizor.

Krok 3. Oszczędzaj.

Skoro dużo zarabiasz i nie wydajesz pieniędzy na byle co, to postaraj się zaoszczędzić trochę. Nie ważne czy uda ci się odłożyć 100 zł czy 1000 zł, rób to regularnie.

Krok 1. Zarabiaj dużo.

Im więcej zarabiasz, tym szybciej dojdziesz do miliona. Nie znaczy to, że bogatym może zostać tylko ktoś, kto prowadzi wielką firmę lub jest prezesem banku. Po prostu osobie pracującej za 1000 zł miesięcznie trudniej będzie odłożyć cokolwiek.

Krok 2. Wydawaj mniej niż zarabiasz.

W porządku, masz wysokie dochody. To jednak nie wystarczy. Nic ci z wysokiej pensji skoro wydajesz ją w całości i jeszcze zaciągasz kredyt. Nie musisz dusić każdego grosza i jeść tylko chleb z masłem. Prowadź po prostu racjonalny tryb życia. Zastanów się, czy musisz mieć najnowszy model samochodu, pełną szafę ciuchów i największy telewizor.

Krok 3. Oszczędzaj.

Skoro dużo zarabiasz i nie wydajesz pieniędzy na byle co, to postaraj się zaoszczędzić trochę. Nie ważne czy uda ci się odłożyć 100 zł czy 1000 zł, rób to regularnie.

czwartek, 4 lutego 2010

Jak banki robią nas w konia?

W poprzednim poście poruszyłem temat naciągania klientów przez banki. Pozwólcie, że rozwinę ten wątek.

Wciskanie niepotrzebnych produktów

Doradcy bankowi mają postawione targety, które mają zrealizować koniec kropka. Od tego zależy ich premia a nawet praca. Bo po co trzymać pracownika, który nie realizuje planów sprzedażowych? (Chciałbym zwrócić tu szczególną uwagę na Bank Millennium, o którym słyszałem, że szczególnie śrubuje targety swoim pracownikom.) W związku z tym emerytowi, który przyszedł tylko zapłacić ratę pożyczki, wciska się kartę kredytową, której wcale nie potrzebuje. Podobnie składając wniosek o kredytówkę dostajemy też do podpisania umowę prowadzenia niepotrzebnego nam konta osobistego, a zaciągając pożyczkę gotówkową mamy najszerszy pakiet ubezpieczeń. Osoby nie posiadające wiedzy bankowej lub takie, które zwyczajnie nie spytają pracownika banku „czy jest mi to niezbędne?” są zwyczajnie naciągane na coś, czego nie potrzebują.

Spotkałem się też z podobnymi praktykami doradców finansowych. Klientowi został zaproponowany produkt, za który doradca dostał najwyższą prowizję a nie taki, który mógłby przynieść największą korzyść klientowi. Nie chcę się wgłębiać w szczegóły, ale mój znajomy w efekcie tego zainwestował prawie cały kapitał w bardzo specyficzny produkt, który wg opinii właśnie tej firmy doradczej nie powinien przekraczać 10 % wartości portfela inwestycyjnego.

Czasem słyszy się też o tym, że „niezależny” doradca finansowy oferuje zadziwiająco często produkty banków, które należą do tej samej grupy kapitałowej. Przypadek?

Konstrukcja rat kredytów

Harmonogram kredytu składa się z rat annuitetowych, co jest bardzo niekorzystne dla klienta. Metoda annuitetowa polega na tym, że co prawda raty kredytu są równe, ale ich konstrukcja jest korzystniejsza dla banku. Na początku spłaty kredytu raty składają się głównie z części odsetkowej, a część kapitałowa to tylko niewielki ułamek raty. Wraz z upływem czasu stosunek odsetek do kapitału w racie maleje, w efekcie czego ostatnie raty to prawie tylko kapitał. Spowodowane jest to tym, że bank jak najszybciej chce zarobić na kliencie, czyli uzyskać odsetki od pożyczonej kwoty. Konstruując raty w ten sposób bank zabezpiecza się też na przyszłość, bo gdy klient przestanie spłacać regularnie, zapłaci odsetki od wyższej kwoty kapitału. W przypadku egzekucji bankowi łatwiej jest też odzyskać kapitał niż odsetki. Z tych względów klient spłacając kredyt bardzo powoli oddaje to, co pożyczył.

Wcześniejsza spłata kredytu

Chciałbym tu podkreślić, że z tego względu bardzo niekorzystna jest wcześniejsza (szczególnie częściowa) spłata kredytu. Klientowi, który chce wcześniej spłacić pożyczkę, zależy na zmniejszeniu kosztów kredytu. Niewiele osób zdaje sobie jednak sprawę z tego, że kredyt nadpłaca się od końca. Oznacza to, że wcześniej spłaca się ostatnie raty, a te składają się głównie z kapitału. Klient spłacając wcześniej np. kwotę 1 000 zł często oszczędza na tym bardzo niskie kwoty rzędu kilkunastu złotych! Gdyby raty składały się po równo z kapitału i odsetek, klient oszczędziłby w tym przypadku 500 zł. Zasada ta jest wyraźniejsza przy długich okresach spłat. Kredytów hipotecznych nie opłaca się spłacać wcześniej. Dużo korzystniejsze byłoby zainwestowanie kwoty, którą chcemy przeznaczyć na nadpłatę.

Wciskanie niepotrzebnych produktów

Doradcy bankowi mają postawione targety, które mają zrealizować koniec kropka. Od tego zależy ich premia a nawet praca. Bo po co trzymać pracownika, który nie realizuje planów sprzedażowych? (Chciałbym zwrócić tu szczególną uwagę na Bank Millennium, o którym słyszałem, że szczególnie śrubuje targety swoim pracownikom.) W związku z tym emerytowi, który przyszedł tylko zapłacić ratę pożyczki, wciska się kartę kredytową, której wcale nie potrzebuje. Podobnie składając wniosek o kredytówkę dostajemy też do podpisania umowę prowadzenia niepotrzebnego nam konta osobistego, a zaciągając pożyczkę gotówkową mamy najszerszy pakiet ubezpieczeń. Osoby nie posiadające wiedzy bankowej lub takie, które zwyczajnie nie spytają pracownika banku „czy jest mi to niezbędne?” są zwyczajnie naciągane na coś, czego nie potrzebują.

Spotkałem się też z podobnymi praktykami doradców finansowych. Klientowi został zaproponowany produkt, za który doradca dostał najwyższą prowizję a nie taki, który mógłby przynieść największą korzyść klientowi. Nie chcę się wgłębiać w szczegóły, ale mój znajomy w efekcie tego zainwestował prawie cały kapitał w bardzo specyficzny produkt, który wg opinii właśnie tej firmy doradczej nie powinien przekraczać 10 % wartości portfela inwestycyjnego.

Czasem słyszy się też o tym, że „niezależny” doradca finansowy oferuje zadziwiająco często produkty banków, które należą do tej samej grupy kapitałowej. Przypadek?

Konstrukcja rat kredytów

Harmonogram kredytu składa się z rat annuitetowych, co jest bardzo niekorzystne dla klienta. Metoda annuitetowa polega na tym, że co prawda raty kredytu są równe, ale ich konstrukcja jest korzystniejsza dla banku. Na początku spłaty kredytu raty składają się głównie z części odsetkowej, a część kapitałowa to tylko niewielki ułamek raty. Wraz z upływem czasu stosunek odsetek do kapitału w racie maleje, w efekcie czego ostatnie raty to prawie tylko kapitał. Spowodowane jest to tym, że bank jak najszybciej chce zarobić na kliencie, czyli uzyskać odsetki od pożyczonej kwoty. Konstruując raty w ten sposób bank zabezpiecza się też na przyszłość, bo gdy klient przestanie spłacać regularnie, zapłaci odsetki od wyższej kwoty kapitału. W przypadku egzekucji bankowi łatwiej jest też odzyskać kapitał niż odsetki. Z tych względów klient spłacając kredyt bardzo powoli oddaje to, co pożyczył.

Wcześniejsza spłata kredytu

Chciałbym tu podkreślić, że z tego względu bardzo niekorzystna jest wcześniejsza (szczególnie częściowa) spłata kredytu. Klientowi, który chce wcześniej spłacić pożyczkę, zależy na zmniejszeniu kosztów kredytu. Niewiele osób zdaje sobie jednak sprawę z tego, że kredyt nadpłaca się od końca. Oznacza to, że wcześniej spłaca się ostatnie raty, a te składają się głównie z kapitału. Klient spłacając wcześniej np. kwotę 1 000 zł często oszczędza na tym bardzo niskie kwoty rzędu kilkunastu złotych! Gdyby raty składały się po równo z kapitału i odsetek, klient oszczędziłby w tym przypadku 500 zł. Zasada ta jest wyraźniejsza przy długich okresach spłat. Kredytów hipotecznych nie opłaca się spłacać wcześniej. Dużo korzystniejsze byłoby zainwestowanie kwoty, którą chcemy przeznaczyć na nadpłatę.

środa, 3 lutego 2010

Nie dajmy się oszukać w banku.

Pierwsze wzmianki o bankach sięgają czasów starożytnych. Tzw. domy bankowe istniały już kilka wieków przed naszą erą w Babilonie, starożytnej Grecji i Rzymie, jednak upadek kultury starożytnej przyniósł kres rozwojowi bankowości. Do prawdziwego rozkwitu instytucji finansowych doszło w efekcie późniejszego rozwoju barteru. Królowała wtedy lichwa, która polegała na pożyczaniu pieniędzy lub towarów. Ze względu na wysokie ryzyko niewypłacalności dłużników w zamian za pożyczkę lichwiarze ściągali bardzo wysokie odsetki.

Dzisiejsze banki chcą kojarzyć się nam bardziej z marmurami niż wysokim oprocentowaniem. Taki wizerunek ma stwarzać wrażenie bezpieczeństwa pieniędzy i osiągania godziwych zysków. Do banku przychodzimy z dwóch powodów. Gdy mamy nadwyżkę, chcemy w banku zdeponować gotówkę np. na lokatę. W sytuacji, gdy mamy niedobór finansowy, przychodzimy po pożyczkę.

Mimo tego, że bank jest instytucją zaufania publicznego, nie możemy zapomnieć o jednym. Zarówno lichwiarze sprzed wieków, jak i dzisiejsze przepastne marmurowe banku mają tylko jeden cel. Banki mają zarabiać! Nieważne, że pełnią ważne funkcje społeczne i ekonomiczne. Są to biznesy jak każdy inny, które mają za cel osiągnięcie zysku.

Dzisiejsze banki chcą kojarzyć się nam bardziej z marmurami niż wysokim oprocentowaniem. Taki wizerunek ma stwarzać wrażenie bezpieczeństwa pieniędzy i osiągania godziwych zysków. Do banku przychodzimy z dwóch powodów. Gdy mamy nadwyżkę, chcemy w banku zdeponować gotówkę np. na lokatę. W sytuacji, gdy mamy niedobór finansowy, przychodzimy po pożyczkę.

Mimo tego, że bank jest instytucją zaufania publicznego, nie możemy zapomnieć o jednym. Zarówno lichwiarze sprzed wieków, jak i dzisiejsze przepastne marmurowe banku mają tylko jeden cel. Banki mają zarabiać! Nieważne, że pełnią ważne funkcje społeczne i ekonomiczne. Są to biznesy jak każdy inny, które mają za cel osiągnięcie zysku.

wtorek, 2 lutego 2010

Mail od czytelnika

Otrzymałem mail od jednego z czytelników, który poleca mi lekturę ciekawego bloga. Jako że strona jest bardzo ciekawa, to pozwoliłem sobie poświęcić jej osobny wpis.

Personal Finance Blog jest pisany w języku angielskim. Prowadzi go Amerykanin chińskiego pochodzenia, który to w 2002 roku postanowił, że dorobi się kwoty okrągłego miliona dolarów. Nie zdradzę, jak mu poszło. Stan jego finansów można prześledzić pod tym linkiem.

Personal Finance Blog jest pisany w języku angielskim. Prowadzi go Amerykanin chińskiego pochodzenia, który to w 2002 roku postanowił, że dorobi się kwoty okrągłego miliona dolarów. Nie zdradzę, jak mu poszło. Stan jego finansów można prześledzić pod tym linkiem.

poniedziałek, 1 lutego 2010

Podsumowanie stycznia 2010

Jako że w kalendarzu mamy już luty, to czas podsumować ubiegły miesiąc.

Styczeń za oknem zdominował siarczysty mróz, a najważniejszą informacją na moim blogu była podwyżka. Od tego miesiąca zarabiam już nie 2 000 zł tylko o 100 zł więcej. Wyższą wypłatę już dostałem i patrząc na wyższą kwotę przelewu poczułem się znacznie lepiej. Moim celem jest jednak niezmiennie podwojenie wypłaty. 100 zł to dopiero początek, czuję że o każdą kolejną podwyżkę będzie znacznie trudniej.

Dużo czasu poświęciłem nauce Excela. Ma to być umiejętność, która umożliwi mi zarabianie większych pieniędzy w pracy. Zastanawiam się dodatkowo nad stworzeniem bloga, na którym dzieliłbym się swoją wiedzą. Nie wiem tylko, czy taki blog byłby komuś potrzebny.

Początek roku zacząłem od podstaw inwestowania

Styczeń za oknem zdominował siarczysty mróz, a najważniejszą informacją na moim blogu była podwyżka. Od tego miesiąca zarabiam już nie 2 000 zł tylko o 100 zł więcej. Wyższą wypłatę już dostałem i patrząc na wyższą kwotę przelewu poczułem się znacznie lepiej. Moim celem jest jednak niezmiennie podwojenie wypłaty. 100 zł to dopiero początek, czuję że o każdą kolejną podwyżkę będzie znacznie trudniej.

Dużo czasu poświęciłem nauce Excela. Ma to być umiejętność, która umożliwi mi zarabianie większych pieniędzy w pracy. Zastanawiam się dodatkowo nad stworzeniem bloga, na którym dzieliłbym się swoją wiedzą. Nie wiem tylko, czy taki blog byłby komuś potrzebny.

Początek roku zacząłem od podstaw inwestowania

Subskrybuj:

Posty (Atom)