Mój portfel inwestycyjny:

Kapitał początkowy: 1500 zł

Zainwestowany kapitał: 3276,45 zł

Wartość razem: 3669,24 zł

Gotówka: 3669,24 zł

Wyleciałem z akcji Asseco Bs na zleceniu stop loss. Zarobiłem 9,90 zł na czysto. Jako że są to moje pierwsze kroki na giełdzie (na Gpw jestem dopiero od pół roku), to jestem bardzo zadowolony. Kwota nie poraża, ale każda transakcja, na której zarabiam, bardzo mnie cieszy. Teraz przez dłuższy czas zamierzam trzymać się z dala od akcji, ponieważ nie dość, że na giełdzie jest drogo, to wg mnie potencjał do wzrostu kursu akcji jest bardzo ograniczony.

niedziela, 31 stycznia 2010

niedziela, 24 stycznia 2010

Jak zaoszczędzić połowę czasu rysując kwadrat?

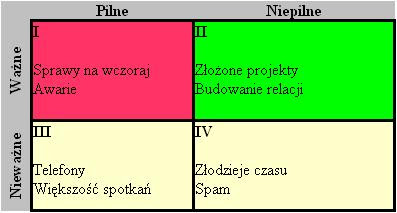

Dwight D. Eisenhower – generał armii amerykańskiej i 34. prezydent USA powiedział kiedyś:

Na podstawie tej wypowiedzi skonstruowana została macierz nazwana jego nazwiskiem.

Kluczem dla nas jest przyporządkowanie zadań do konkretnej ćwiartki i umiejętne zarządzanie nimi. Znajdują się w nich nasze zadania posegregowane według kryteriów pilności i ważności. Sami możemy stworzyć taką macierz (nawet w głowie) i wpisać w każdą ćwiartkę własne zadania.

I. Zrób to teraz

Ćwiartka I to rzeczy ważne i pilne, np. rozwiązanie palącego problemu, ważne sprawy do zrobienia na już czy awarie. Najlepiej gdyby ćwiartka była pusta. Jeśli coś tu jest to albo pojawiła się awaria albo zadanie przeszło z ćwiartki II. Nie możemy dopuszczać, żeby ważne sprawy stawały się również pilne! Powoduje to niepotrzebny stres i działanie pod presją czasu.

To co ważne rzadko bywa pilne, a to co pilne rzadko bywa ważne.

Na podstawie tej wypowiedzi skonstruowana została macierz nazwana jego nazwiskiem.

Kluczem dla nas jest przyporządkowanie zadań do konkretnej ćwiartki i umiejętne zarządzanie nimi. Znajdują się w nich nasze zadania posegregowane według kryteriów pilności i ważności. Sami możemy stworzyć taką macierz (nawet w głowie) i wpisać w każdą ćwiartkę własne zadania.

I. Zrób to teraz

Ćwiartka I to rzeczy ważne i pilne, np. rozwiązanie palącego problemu, ważne sprawy do zrobienia na już czy awarie. Najlepiej gdyby ćwiartka była pusta. Jeśli coś tu jest to albo pojawiła się awaria albo zadanie przeszło z ćwiartki II. Nie możemy dopuszczać, żeby ważne sprawy stawały się również pilne! Powoduje to niepotrzebny stres i działanie pod presją czasu.

piątek, 22 stycznia 2010

Odkładanie na później

Odkładanie na później (czyli prokrastynacja) to jedna z moich największych wad. Przeszkadza mi to w życiu, a ja nie potrafię sobie z tym poradzić. Stało się już to częścią mojego życia i nie umiem już nie odkładać na później.

Moja wada jest tym gorsza, że ja świadomie odkładam. Mam poważny problem z pilnymi zadaniami, których świadomie unikam. Przyczyn jest kilka. Nie lubię ich, są uciążliwe lub bardzo złożone.

Najgorsze jest to, że ciągle czuję gdzieś z tyłu głowy obciążenie psychiczne. Coś w środku mnie co chwilę odzywa się i przypomina, że zadanie wciąż czeka.

Po pewnym czasie takich odłożonych gniotów mam tak dużo, że się nimi w końcu hurtowo zajmuję i mam zepsuty cały dzień. Prawie za każdym razem ponoszę też konsekwencje swoich opóźnień. Mimo wszystko przy kolejnej okazji również na pewno odłożę.

Postanowiłem walczyć ze swoim nałogiem.

Moja wada jest tym gorsza, że ja świadomie odkładam. Mam poważny problem z pilnymi zadaniami, których świadomie unikam. Przyczyn jest kilka. Nie lubię ich, są uciążliwe lub bardzo złożone.

Najgorsze jest to, że ciągle czuję gdzieś z tyłu głowy obciążenie psychiczne. Coś w środku mnie co chwilę odzywa się i przypomina, że zadanie wciąż czeka.

Po pewnym czasie takich odłożonych gniotów mam tak dużo, że się nimi w końcu hurtowo zajmuję i mam zepsuty cały dzień. Prawie za każdym razem ponoszę też konsekwencje swoich opóźnień. Mimo wszystko przy kolejnej okazji również na pewno odłożę.

Postanowiłem walczyć ze swoim nałogiem.

czwartek, 21 stycznia 2010

Aktualizacja portfela 21/1/2010

Mój portfel inwestycyjny:

Kapitał początkowy: 1500 zł

Zainwestowany kapitał: 3276,45 zł

Wartość razem: 3679,46 zł

Biuro maklerskie: 269,70 zł

Assecobs 30 akcji 269,70 zł

Gotówka: 3409,76 zł

Złożyłem wniosek o otwarcie lokaty optymalnej w Open Finance. W najbliższych dniach przeleję pieniądze. Mam na to 14 dni. Promocja była tylko do 19/1/2010 r., ale została przedłużona do 2/2/2010 r.

W biurze maklerskim mam zakupione tylko akcje Asseco Bs, które kiszą się jeszcze od października. Spółka podała terminy raportów okresowych, najbliższy będzie opublikowany dopiero 11/3/2010 r. Kurs wg mnie jest wysoki i nie zmieni się zbytnio do tego czasu. Na razie czekam. Obserwuję 2 spółki, ale póki co nie chcę wchodzić na giełdę, bo jest bardzo drogo.

Kapitał początkowy: 1500 zł

Zainwestowany kapitał: 3276,45 zł

Wartość razem: 3679,46 zł

Biuro maklerskie: 269,70 zł

Assecobs 30 akcji 269,70 zł

Gotówka: 3409,76 zł

Złożyłem wniosek o otwarcie lokaty optymalnej w Open Finance. W najbliższych dniach przeleję pieniądze. Mam na to 14 dni. Promocja była tylko do 19/1/2010 r., ale została przedłużona do 2/2/2010 r.

W biurze maklerskim mam zakupione tylko akcje Asseco Bs, które kiszą się jeszcze od października. Spółka podała terminy raportów okresowych, najbliższy będzie opublikowany dopiero 11/3/2010 r. Kurs wg mnie jest wysoki i nie zmieni się zbytnio do tego czasu. Na razie czekam. Obserwuję 2 spółki, ale póki co nie chcę wchodzić na giełdę, bo jest bardzo drogo.

środa, 20 stycznia 2010

Delegowanie

Pisałem ostatnio o delegowaniu zadań (literka D) jako metodzie zarządzania czasem. Okazuje się, że nie jest to łatwe i bardzo często przychodzi wielu osobom z trudnością. W tym poście postaram się udzielić kilku wskazówek w oparciu o metodę Kena Blancharda.

Zacznę od tego, że delegowanie zadań jest szalenie istotne. Może się przyczynić do znacznej oszczędności czasu, ale również może wpędzić nas w niemałe kłopoty.

Delegowanie jest zazwyczaj stosowane przez menadżerów, ale skoro i ja mogę sobie na nie pozwolić, to chętnie z niego korzystam. Nie zamierzam tracić czasu na zadania, które mogę oddelegować komuś innemu. Może to być oczywiście osoba, która pracuje na niższym stanowisku i jest w stanie zrealizować zadanie na równi ze mną, ale też może to być specjalista w danej dziedzinie, który ma odpowiednie kompetencje lub uprawnienia do zrobienia tego za mnie. Nigdy nie deleguję ważnych zadań czyli takich, które we wspominanej przeze mnie metodzie ABCDE są przyporządkowane do jednej z trzech pierwszych liter! Trzeba pamiętać, że to ja dostałem dane zadanie i to właśnie ja będę z niego rozliczany.

Osoby, którym deleguję zadania, można podzielić na 4 grupy:

Zacznę od tego, że delegowanie zadań jest szalenie istotne. Może się przyczynić do znacznej oszczędności czasu, ale również może wpędzić nas w niemałe kłopoty.

Delegowanie jest zazwyczaj stosowane przez menadżerów, ale skoro i ja mogę sobie na nie pozwolić, to chętnie z niego korzystam. Nie zamierzam tracić czasu na zadania, które mogę oddelegować komuś innemu. Może to być oczywiście osoba, która pracuje na niższym stanowisku i jest w stanie zrealizować zadanie na równi ze mną, ale też może to być specjalista w danej dziedzinie, który ma odpowiednie kompetencje lub uprawnienia do zrobienia tego za mnie. Nigdy nie deleguję ważnych zadań czyli takich, które we wspominanej przeze mnie metodzie ABCDE są przyporządkowane do jednej z trzech pierwszych liter! Trzeba pamiętać, że to ja dostałem dane zadanie i to właśnie ja będę z niego rozliczany.

Osoby, którym deleguję zadania, można podzielić na 4 grupy:

wtorek, 19 stycznia 2010

Podwyżka

Dostałem podwyżkę! Będę zarabiał o 100 zł więcej, więc będzie to teraz 2100 zł netto.

Wzrost pensji nie ma związku z moimi staraniami, które opisuję na blogu. Został mi obiecany jeszcze w zeszłym roku. W 2010 r. będzie na pewno dużo trudniej, bo firma tnie koszty, ale na pewno się nie załamię i wciąż będę dążył do postawionego sobie celu czyli podwojenia pensji do 1 stycznia 2012 roku.

Wzrost pensji nie ma związku z moimi staraniami, które opisuję na blogu. Został mi obiecany jeszcze w zeszłym roku. W 2010 r. będzie na pewno dużo trudniej, bo firma tnie koszty, ale na pewno się nie załamię i wciąż będę dążył do postawionego sobie celu czyli podwojenia pensji do 1 stycznia 2012 roku.

poniedziałek, 18 stycznia 2010

Jak bronię się przed kradzieżą... czasu?

Kontynuujmy wątek zarządzania czasem. Napiszę, jak bronić się przed złodziejami czasu, szczególnie w biznesie.

Co to właściwie są złodzieje czasu? Jest to to, co marnuje nasz czas, np. telewizor, korki, kolejki, długie rozmowy przez telefon. W ten właśnie sposób bezproduktywnie uciekają cenne chwile naszego życia. W tym poście napiszę, jak uchronić się przed złodziejami czasu w pracy i jak ja sobie z tym radzę.

Gdyby ktoś znalazł coś, co mogłoby mi pomóc, to nie bójcie się pisać komentarzy (nie trzeba się logować ani takie tam).

W pracy czai się wielu takich złodziei, ale najgorszym są

Co to właściwie są złodzieje czasu? Jest to to, co marnuje nasz czas, np. telewizor, korki, kolejki, długie rozmowy przez telefon. W ten właśnie sposób bezproduktywnie uciekają cenne chwile naszego życia. W tym poście napiszę, jak uchronić się przed złodziejami czasu w pracy i jak ja sobie z tym radzę.

Gdyby ktoś znalazł coś, co mogłoby mi pomóc, to nie bójcie się pisać komentarzy (nie trzeba się logować ani takie tam).

W pracy czai się wielu takich złodziei, ale najgorszym są

niedziela, 17 stycznia 2010

Zarządzam swoim czasem

Jak wiecie zaplanowałem podwoić swoją pensję. Ustaliłem już, że podszkolę się w Excelu, bo wg mnie właśnie ta umiejętność pozwoli mi osiągać lepsze efekty w pracy. Sam program komputerowy to chyba jednak za mało. Muszę jeszcze popracować trochę nad sobą. Ciągle brakuje mi czasu, a w mojej pracy jest on szczególnie ważny (wszystko z terminem na wczoraj). Zastanawiam się, czy mógłbym zarządzać swoim czasem, tak aby zrobić jak najwięcej i nie zostawać po godzinach (niestety zdarza mi się).

Zacząłem od krótkich przemyśleń nad swoim biorytmem. Z natury jestem sową czyli ciężko mi się wstaje rano, ale za to świetnie czuję się w nocy. W tygodniu wstaję zazwyczaj między 5.30 a 6.00. Budzik dzwoni jak szalony, często włączam sobie drzemki. Nie nawidzę wstawać rano! Kiedy już zwlekę się z łóżka, to przez dłuższy czas jestem prawie nieprzytomny. Pracę zaczynam o 8.00, ale rano robota mi nie idzie. Dopiero od 9.30 zaczynam się rozkręcać. Moja aktywność rośnie aż do 15.00. Wtedy pracuję na pełnych obrotach. Około 16 oprócz drzemki nie mam na nic ochoty. Dopiero od 20 wraca mi energia i to tak naprawdę wtedy mógłbym pracować najefektywniej. Ochota na sen przychodzi mi dopiero ok. 2.00. Niestety, żebym mógł normalnie funkcjonować, chodzę spać wcześniej.

W związku z tym myślę, że najlepszym rozwiązaniem byłoby przeorganizować dzień pracy tak, aby najważniejsze zadania robić w najlepszym czasie.

Rano.

Myślę tylko o tym, jak dobrze mi się spało. Żeby nie był to stracony czas, zajmę się wtedy mniej ważnymi zadaniami. To chyba najlepszy czas na przejrzenie skrzynki mailowej. E-maile nie są podstawą mojej pracy, ale często na skrzynce czeka na mnie parę wiadomości do odpisania na teraz. Wszystkie załatwię od razu, żeby potem do tego nich niepotrzebnie nie wracać. Kiedy już przekopię tony spamu, resztę czasu poświęcę dla współpracowników. Pogadam o planie dnia (praca zespołowa ważna rzecz) i ewentualnie zbiorę parę zadań. Postaram się też oddelegować, co tylko mogę. Skoro jest ktoś na niższym stanowisku, kto może wyręczyć mnie w mniej ważnych zadaniach, to warto z tego skorzystać. Pod żadnym pozorem nie pójdę do swojego szefa ani do innych osób, od których może zależeć mój awans. Nie powinni widzieć mnie na wpół śpiącego.

Zacząłem od krótkich przemyśleń nad swoim biorytmem. Z natury jestem sową czyli ciężko mi się wstaje rano, ale za to świetnie czuję się w nocy. W tygodniu wstaję zazwyczaj między 5.30 a 6.00. Budzik dzwoni jak szalony, często włączam sobie drzemki. Nie nawidzę wstawać rano! Kiedy już zwlekę się z łóżka, to przez dłuższy czas jestem prawie nieprzytomny. Pracę zaczynam o 8.00, ale rano robota mi nie idzie. Dopiero od 9.30 zaczynam się rozkręcać. Moja aktywność rośnie aż do 15.00. Wtedy pracuję na pełnych obrotach. Około 16 oprócz drzemki nie mam na nic ochoty. Dopiero od 20 wraca mi energia i to tak naprawdę wtedy mógłbym pracować najefektywniej. Ochota na sen przychodzi mi dopiero ok. 2.00. Niestety, żebym mógł normalnie funkcjonować, chodzę spać wcześniej.

W związku z tym myślę, że najlepszym rozwiązaniem byłoby przeorganizować dzień pracy tak, aby najważniejsze zadania robić w najlepszym czasie.

Rano.

Myślę tylko o tym, jak dobrze mi się spało. Żeby nie był to stracony czas, zajmę się wtedy mniej ważnymi zadaniami. To chyba najlepszy czas na przejrzenie skrzynki mailowej. E-maile nie są podstawą mojej pracy, ale często na skrzynce czeka na mnie parę wiadomości do odpisania na teraz. Wszystkie załatwię od razu, żeby potem do tego nich niepotrzebnie nie wracać. Kiedy już przekopię tony spamu, resztę czasu poświęcę dla współpracowników. Pogadam o planie dnia (praca zespołowa ważna rzecz) i ewentualnie zbiorę parę zadań. Postaram się też oddelegować, co tylko mogę. Skoro jest ktoś na niższym stanowisku, kto może wyręczyć mnie w mniej ważnych zadaniach, to warto z tego skorzystać. Pod żadnym pozorem nie pójdę do swojego szefa ani do innych osób, od których może zależeć mój awans. Nie powinni widzieć mnie na wpół śpiącego.

sobota, 16 stycznia 2010

Zaczęło wyciekać

Widzieliście główną stronę mBanku? Można na niej znaleźć ciekawy obrazek.

źródło: www.mbank.pl

Marketingowcy drwią sobie z Alior Banku, który ostatnio zdecydował się na podwyżkę kilku prowizji. Mnie szczególnie zabolała podwyżka miesięcznej opłaty na korzystanie z karty płatniczej z 3 zł do 9 zł (w przypadku przelewania wynagrodzenia co miesiąc płaciłbym 5 zł).

Więcej o konflikcie tych banków można przeczytać na świetnym blogu Subiektywnie o finansach redagowanym przez dziennikarza ekonomicznego Gazety Wyborczej Macieja Samcika.

źródło: www.mbank.pl

Marketingowcy drwią sobie z Alior Banku, który ostatnio zdecydował się na podwyżkę kilku prowizji. Mnie szczególnie zabolała podwyżka miesięcznej opłaty na korzystanie z karty płatniczej z 3 zł do 9 zł (w przypadku przelewania wynagrodzenia co miesiąc płaciłbym 5 zł).

Więcej o konflikcie tych banków można przeczytać na świetnym blogu Subiektywnie o finansach redagowanym przez dziennikarza ekonomicznego Gazety Wyborczej Macieja Samcika.

piątek, 15 stycznia 2010

Jak przeanalizować raporty okresowe zanim zrobią to inni?

Zbliża się termin publikowanie raportów okresowych spółek giełdowych. Napiszę krótką ściągę, w jaki sposób je analizować.

Zanim siądziemy do czytania raportu, musimy odrobić zadanie domowe i zrobić research w sytuacji sektora, w którym spółka działa. Potem musimy odpowiedzieć na pytanie, jaka jest pozycja spółki i na czym ona zarabia.

Powinniśmy zająć się raportem skonsolidowanym, który ma obowiązek publikować każda spółka, która ma choć jedną spółkę zależną. Z raportu jednostkowego możemy nie dowiedzieć się wszystkiego. Może to wynikać z zabiegów zarządzających, transferujących zyski między spółkami.

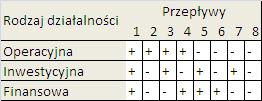

Lekturę raportu zacznijmy od rachunku przepływów pieniężnych. Pokazuje on ruchy gotówkowe podzielone na: operacyjne (czyli związane z podstawową działalnością), finansowe (emisje akcji i obligacji, kredyty i pożyczki) i inwestycyjne.

Na rysunku sporządziłem krótki schemat. + oznacza dodatnie przepływy, a – ujemne.

W praktyce najważniejsze dla nas jest nie to , ile wynoszą przepływy w każdym dziale, ale jaka jest ich konfiguracja. Osobiście zwracam szczególnie uwagę na przepływy operacyjne, które mówią o tym, czy spółka zarabia na swojej podstawowej działalności. Wg mnie najkorzystniejszy jest wariant 4, który mówi o tym, że spółka zarabia i potrzebuje zewnętrznych źródeł finansowania na inwestycje. Korzystny jest też wariant 6, który charakteryzuje młode spółki, które rozwijają się i jeszcze nie zarabiają.

Naszą uwagę powinny zwrócić dodatnie przepływy inwestycyjne, które mogą świadczyć o tym, że spółka

Zanim siądziemy do czytania raportu, musimy odrobić zadanie domowe i zrobić research w sytuacji sektora, w którym spółka działa. Potem musimy odpowiedzieć na pytanie, jaka jest pozycja spółki i na czym ona zarabia.

Powinniśmy zająć się raportem skonsolidowanym, który ma obowiązek publikować każda spółka, która ma choć jedną spółkę zależną. Z raportu jednostkowego możemy nie dowiedzieć się wszystkiego. Może to wynikać z zabiegów zarządzających, transferujących zyski między spółkami.

Lekturę raportu zacznijmy od rachunku przepływów pieniężnych. Pokazuje on ruchy gotówkowe podzielone na: operacyjne (czyli związane z podstawową działalnością), finansowe (emisje akcji i obligacji, kredyty i pożyczki) i inwestycyjne.

Na rysunku sporządziłem krótki schemat. + oznacza dodatnie przepływy, a – ujemne.

W praktyce najważniejsze dla nas jest nie to , ile wynoszą przepływy w każdym dziale, ale jaka jest ich konfiguracja. Osobiście zwracam szczególnie uwagę na przepływy operacyjne, które mówią o tym, czy spółka zarabia na swojej podstawowej działalności. Wg mnie najkorzystniejszy jest wariant 4, który mówi o tym, że spółka zarabia i potrzebuje zewnętrznych źródeł finansowania na inwestycje. Korzystny jest też wariant 6, który charakteryzuje młode spółki, które rozwijają się i jeszcze nie zarabiają.

Naszą uwagę powinny zwrócić dodatnie przepływy inwestycyjne, które mogą świadczyć o tym, że spółka

czwartek, 14 stycznia 2010

Sztuczki matematyczne

Pokażę sprytną sztuczkę, która pomoże obliczyć, kiedy nasz stan konta powiększy się 2 albo 3 razy.

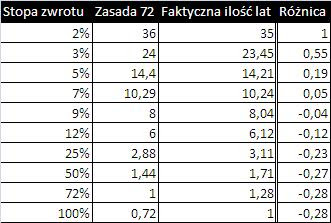

Pierwszy sposób nazywa się Zasadą 72, bo właśnie ta liczba jest tu stosowana. Zasada ta ułatwia obliczenie czasu potrzebnego na podwojenie kapitału, biorąc pod uwagę stałą roczną stopę procentową. Mówi ona, że w celu wyliczenia ilości lat, wystarczy podzielić 72 przez tempo wzrostu. Jeśli zakładamy, że nasze akcje przyniosą nam 10 % zysku w skali roku, to po podzieleniu 72 przez 10 łatwo obliczamy, że potrzebujemy 7,2 roku na podwojenie oszczędności.

Można również obliczyć potrzebną nam stopę zwrotu. Załóżmy, że chcemy zmienić nasze 10 000 zł na 20 000 zł w ciągu 6 lat. Dzieląc 72 przez 6 dochodzimy do tego, że nasze inwestycje muszą przynosić 12 % zysku rocznie.

Prawda, że to proste?

Podobnie można w prosty sposób obliczyć ilość lat, potrzebną do potrojenia swoich inwestycji. Używamy tu zasady 115, czyli liczbę 72 zastępujemy 115. Dla przykładu, inwestując w akcje przynoszące 11,5 % zysku w skali roku, dzielimy 115 na 11,5. Od razu widać, że kapitał potroimy za 10 lat.

Uczciwie przyznam, że zasady te służą wyłącznie do orientacyjnych obliczeń, ponieważ wyniki są nieprecyzyjne.

Liczba 72 została wybrana nie przez przypadek. Nadaje się ona do prostych obliczeń w pamięci, ponieważ

Pierwszy sposób nazywa się Zasadą 72, bo właśnie ta liczba jest tu stosowana. Zasada ta ułatwia obliczenie czasu potrzebnego na podwojenie kapitału, biorąc pod uwagę stałą roczną stopę procentową. Mówi ona, że w celu wyliczenia ilości lat, wystarczy podzielić 72 przez tempo wzrostu. Jeśli zakładamy, że nasze akcje przyniosą nam 10 % zysku w skali roku, to po podzieleniu 72 przez 10 łatwo obliczamy, że potrzebujemy 7,2 roku na podwojenie oszczędności.

Można również obliczyć potrzebną nam stopę zwrotu. Załóżmy, że chcemy zmienić nasze 10 000 zł na 20 000 zł w ciągu 6 lat. Dzieląc 72 przez 6 dochodzimy do tego, że nasze inwestycje muszą przynosić 12 % zysku rocznie.

Prawda, że to proste?

Podobnie można w prosty sposób obliczyć ilość lat, potrzebną do potrojenia swoich inwestycji. Używamy tu zasady 115, czyli liczbę 72 zastępujemy 115. Dla przykładu, inwestując w akcje przynoszące 11,5 % zysku w skali roku, dzielimy 115 na 11,5. Od razu widać, że kapitał potroimy za 10 lat.

Uczciwie przyznam, że zasady te służą wyłącznie do orientacyjnych obliczeń, ponieważ wyniki są nieprecyzyjne.

Liczba 72 została wybrana nie przez przypadek. Nadaje się ona do prostych obliczeń w pamięci, ponieważ

środa, 13 stycznia 2010

Aktualizacja portfela 13/1/2010

Mój portfel inwestycyjny wygląda teraz w ten oto sposób:

Kapitał początkowy: 1500 zł

Zainwestowany kapitał: 3276,45 zł

Wartość razem: 3673,11 zł

Biuro maklerskie: 265,80 zł

Assecobs 30 akcji 265,80 zł

Gotówka: 3407,51 zł

Wyleciałem na stop loss z akcji Stąporkowa ze stratą 19,60 zł. Kursem wahnęło i wycena akcji wydała mi się nienaturalnie niska, więc odkupiłem walor po niskiej cenie i sprzedałem z zyskiem 14 zł. Po mojej transakcji akcje znów spadły, ale nie udało mi się ich jeszcze raz odkupić. W efekcie moja strata wynosi 5,60 zł. Najśmieszniejsze jest to, że część straty odrobiłem, kiedy kurs w ciągu dnia spadł o prawie 3 %.

Na moim rachunku maklerskim pozostało samotne Asseco Bs, które kupiłem ponad 3 miesiące temu. Wierzę w dalszy wzrost kursu tej spółki, więc póki co nie zamierzam sprzedawać. Dla bezpieczeństwa stop loss ustawiłem dość blisko.

Na giełdzie zbliża się sezon raportów okresowych. Rynek spodziewa się, że wyniki spółek będą

Kapitał początkowy: 1500 zł

Zainwestowany kapitał: 3276,45 zł

Wartość razem: 3673,11 zł

Biuro maklerskie: 265,80 zł

Assecobs 30 akcji 265,80 zł

Gotówka: 3407,51 zł

Wyleciałem na stop loss z akcji Stąporkowa ze stratą 19,60 zł. Kursem wahnęło i wycena akcji wydała mi się nienaturalnie niska, więc odkupiłem walor po niskiej cenie i sprzedałem z zyskiem 14 zł. Po mojej transakcji akcje znów spadły, ale nie udało mi się ich jeszcze raz odkupić. W efekcie moja strata wynosi 5,60 zł. Najśmieszniejsze jest to, że część straty odrobiłem, kiedy kurs w ciągu dnia spadł o prawie 3 %.

Na moim rachunku maklerskim pozostało samotne Asseco Bs, które kupiłem ponad 3 miesiące temu. Wierzę w dalszy wzrost kursu tej spółki, więc póki co nie zamierzam sprzedawać. Dla bezpieczeństwa stop loss ustawiłem dość blisko.

Na giełdzie zbliża się sezon raportów okresowych. Rynek spodziewa się, że wyniki spółek będą

wtorek, 12 stycznia 2010

"Awarie w BM Alior Banku to wina dostawców"

Zdenerwował mnie dziś artykuł, który znalazłem na stronach Pulsu Biznesu.

Do redakcji Pulsu Biznesu napisał czytelnik, który skarżył się na częste awarie systemu internetowego Alior Banku. Dziennikarze tego giełdowego portalu poprosili bank o wyjaśnienia. Oto cytat z rzecznika prasowego Alior Banku:

Co mnie, jako klienta, to obchodzi?

Do redakcji Pulsu Biznesu napisał czytelnik, który skarżył się na częste awarie systemu internetowego Alior Banku. Dziennikarze tego giełdowego portalu poprosili bank o wyjaśnienia. Oto cytat z rzecznika prasowego Alior Banku:

W ostatnim okresie miały miejsce incydentalne ograniczenia w dostępie do transakcji, lecz przyczyny leżały po stronie dostawców usług, z których korzysta Alior Bank [...] Jednocześnie klienci mogli złożyć zlecenia poprzez Contact Center, a także we wszystkich placówkach banku.

Co mnie, jako klienta, to obchodzi?

Lokata strukturyzowana – zrób to sam

Do tej pory pisałem na swoim blogu, w co i jak inwestuję. W tym poście napiszę o lokatach strukturyzowanych, których na pewno kosztem kilkuprocentowych prowizji nie ruszę. Po co mam to robić, skoro mogę zrobić własną i to za darmo? Opiszę, jak to zrobić.

Zacznijmy od tego, co to właściwie jest lokata strukturyzowana. Ten twór inżynierii finansowej, reklamowany jest jako bezpieczna forma inwestycji, która pozwala na osiąganie zysków przy 100 % gwarancji kapitału. Składa się ona z obligacji, które są gwarancją zwrotu kapitału i opcji dających zysk. Taka konstrukcja pozwala na osiąganie zysków niezależnie od koniunktury na giełdzie, ponieważ opcje mogą być oparte nie tylko o akcje, ale nawet o ceny surowców czy pogodę.

Załóżmy, że chcemy zainwestować 10 000 zł, ale boimy się ryzyka i potrzebujmy gwarancji, że nie stracimy. Wydawać by się mogło, że lokata strukturyzowana jest dla nas idealnym rozwiązaniem, ale skonstruowana jest w taki sposób, że łatwo możemy ją stworzyć sami.

Z posiadanych 10 000 zł chcemy zyskać i mieć gwarancję kapitału. Przypuśćmy, że lokata strukturyzowana byłaby zakładana na 4 lata, a oprocentowanie obligacji to 5 % w skali roku. Po prostych obliczeniach w Excelu (wystarczy wpisać formułę =10000/(1+0,05)^4) wyliczamy, że obligacje musielibyśmy kupić za 8227,02 zł. Czyli wydając taką kwotę, za 4 lata będziemy mieć z powrotem 10 000 zł, które zainwestowaliśmy. Obligacje można też zastąpić kontem oszczędnościowym czy lokatą terminową. Reszta może zostać przeznaczona na opcję, która ma przynieść zysk.

Co to w takim razie jest opcja?

Zacznijmy od tego, co to właściwie jest lokata strukturyzowana. Ten twór inżynierii finansowej, reklamowany jest jako bezpieczna forma inwestycji, która pozwala na osiąganie zysków przy 100 % gwarancji kapitału. Składa się ona z obligacji, które są gwarancją zwrotu kapitału i opcji dających zysk. Taka konstrukcja pozwala na osiąganie zysków niezależnie od koniunktury na giełdzie, ponieważ opcje mogą być oparte nie tylko o akcje, ale nawet o ceny surowców czy pogodę.

Załóżmy, że chcemy zainwestować 10 000 zł, ale boimy się ryzyka i potrzebujmy gwarancji, że nie stracimy. Wydawać by się mogło, że lokata strukturyzowana jest dla nas idealnym rozwiązaniem, ale skonstruowana jest w taki sposób, że łatwo możemy ją stworzyć sami.

Z posiadanych 10 000 zł chcemy zyskać i mieć gwarancję kapitału. Przypuśćmy, że lokata strukturyzowana byłaby zakładana na 4 lata, a oprocentowanie obligacji to 5 % w skali roku. Po prostych obliczeniach w Excelu (wystarczy wpisać formułę =10000/(1+0,05)^4) wyliczamy, że obligacje musielibyśmy kupić za 8227,02 zł. Czyli wydając taką kwotę, za 4 lata będziemy mieć z powrotem 10 000 zł, które zainwestowaliśmy. Obligacje można też zastąpić kontem oszczędnościowym czy lokatą terminową. Reszta może zostać przeznaczona na opcję, która ma przynieść zysk.

Co to w takim razie jest opcja?

poniedziałek, 11 stycznia 2010

Muszę awansować

Moja sytuacja w firmie wygląda zachęcająco. Pracuję od 3 lat i doczekałem się już 4 awansów (zaczynałem praktycznie od samego dołu). Obecnie mam już samodzielne stanowisko pracy, realne kompetencje, ale także dużą odpowiedzialność i kupę obowiązków. Czuję jednak, że moja kariera wyhamowuje.

Uczestniczę obecnie w dynamicznie rozwijającym się projekcie z dużymi perspektywami. Z tego, co widzę, planowane są nowe stanowiska, także jedno kierownicze. Wiązało by się to oczywiście z podwyżką, która jest moim celem. Konkurencja jest jednak duża i na pewno nie jest łatwo się wyróżnić.

Mam jeden prosty sposób na awans, który do tej pory działał. Po prostu robię tyle, ile do mnie należy plus coś jeszcze. Zarabiam się po łokcie, ale przynosi to spodziewane efekty.

Sytuacja mojej firmy jest obecnie zła. Szykują się cięcia w budżecie, więc i o większą kasę będzie trudniej. Do tej pory byłem przyzwyczajony do pracy w innych warunkach, ale one się skończyły.

Muszę więc przystąpić do działania, bo nie mam dłużej zamiaru pracować za 2 tysiące.

Widzę przed sobą 2 możliwości awansu:

Uczestniczę obecnie w dynamicznie rozwijającym się projekcie z dużymi perspektywami. Z tego, co widzę, planowane są nowe stanowiska, także jedno kierownicze. Wiązało by się to oczywiście z podwyżką, która jest moim celem. Konkurencja jest jednak duża i na pewno nie jest łatwo się wyróżnić.

Mam jeden prosty sposób na awans, który do tej pory działał. Po prostu robię tyle, ile do mnie należy plus coś jeszcze. Zarabiam się po łokcie, ale przynosi to spodziewane efekty.

Sytuacja mojej firmy jest obecnie zła. Szykują się cięcia w budżecie, więc i o większą kasę będzie trudniej. Do tej pory byłem przyzwyczajony do pracy w innych warunkach, ale one się skończyły.

Muszę więc przystąpić do działania, bo nie mam dłużej zamiaru pracować za 2 tysiące.

Widzę przed sobą 2 możliwości awansu:

sobota, 9 stycznia 2010

Podwajam swój dochód

Zacznijmy od mojej pracy (mam nadzieję, że mój szef tego nigdy nie przeczyta). Lubiłem swoją pracę głównie za fajną atmosferę.

Miła atmosfera wczoraj się jednak skończyła. Zaczynają się trudniejsze czasy dla pracowników. Wcześniej wspominałem Wam (wspominałem?), że chodzą słuchy o planowanych zwolnieniach, ale nikt ich jeszcze nie potwierdził. Teraz zacząłem odczuwać lekki smrodek. Zaczęły się czasy cięcia kosztów. Przemyślałem więc sobie kilka spraw.

Jak wiecie, zarabiam obecnie 2000 zł netto. Pracuję tylko w dni robocze, więc załóżmy, że w miesiącu jest ich 21. Teoretycznie powinienem być w pracy 8 godzin, ale przyjmijmy 9, bo wychodzę przeważnie później.

21 dni x 9 godzin dziennie = 188 godzin

2000 zł / 21 dni = 95,24 zł / dzień

2000 zł / 188 godzin = 10,60 zł / godzinę

Po krótkich obliczeniach okazało się, że zarabiam mniej niż stówę dziennie i ok. dychy na godzinę.

Po obliczeniach popatrzyłem na swój plan dnia. Wstaję o 6 rano, jadę do pracy, wracam o 19 wieczorem i prawie nic mi z życia nie zostaje. Postanowiłem, że muszę zarabiać więcej.

Miła atmosfera wczoraj się jednak skończyła. Zaczynają się trudniejsze czasy dla pracowników. Wcześniej wspominałem Wam (wspominałem?), że chodzą słuchy o planowanych zwolnieniach, ale nikt ich jeszcze nie potwierdził. Teraz zacząłem odczuwać lekki smrodek. Zaczęły się czasy cięcia kosztów. Przemyślałem więc sobie kilka spraw.

Jak wiecie, zarabiam obecnie 2000 zł netto. Pracuję tylko w dni robocze, więc załóżmy, że w miesiącu jest ich 21. Teoretycznie powinienem być w pracy 8 godzin, ale przyjmijmy 9, bo wychodzę przeważnie później.

21 dni x 9 godzin dziennie = 188 godzin

2000 zł / 21 dni = 95,24 zł / dzień

2000 zł / 188 godzin = 10,60 zł / godzinę

Po krótkich obliczeniach okazało się, że zarabiam mniej niż stówę dziennie i ok. dychy na godzinę.

Po obliczeniach popatrzyłem na swój plan dnia. Wstaję o 6 rano, jadę do pracy, wracam o 19 wieczorem i prawie nic mi z życia nie zostaje. Postanowiłem, że muszę zarabiać więcej.

piątek, 8 stycznia 2010

Giełda to ryzyko

Można przyjąć, że istnieje zasada im większe ryzyko tym większy potencjał zysków. Jeśli oczekujemy ponadprzeciętnej stopy zysków, musimy tolerować ryzyko, nauczyć się je rozpoznawać, a nawet nim zarządzać.

Przed zakupem akcji danej spółki należy przyjrzeć się jej finansom. Jeśli kupimy spółkę, która nie będzie przynosić zysków, najprawdopodobniej nie zarobimy również i my. Na swoim blogu postaram się pokazać Wam, w jaki sposób należy analizować sytuację a także potencjał spółek. Zupełnie początkujący inwestorzy mogą ograniczyć się na początku do akcji największych spółek, które w trakcie ostatnich kilku kwartałów przynosiły zyski. W przypadku inwestowania w akcje takich spółek ryzyko finansowe jest najniższe.

Możemy również mówić o ryzyku inflacji. Powoduje ona realny spadek wartości zgromadzonego kapitału. Mimo tego, że cyferki na koncie pozostają bez zmian, może się okazać, że nabywcza wartość naszych pieniędzy będzie spadać. Za taką samą ilość pieniędzy wraz z biegiem czasu będziemy mogli kupić coraz mniej. W latach 90-tych w Polsce inflacja była na tak wysokim poziomie, że jakiekolwiek planowanie inwestycji było bardzo utrudnione. Należy również pamiętać, że wysoki poziom inflacji może powodować wzrost stóp procentowych, co również jest niekorzystne dla inwestorów giełdowych.

Przed zakupem akcji danej spółki należy przyjrzeć się jej finansom. Jeśli kupimy spółkę, która nie będzie przynosić zysków, najprawdopodobniej nie zarobimy również i my. Na swoim blogu postaram się pokazać Wam, w jaki sposób należy analizować sytuację a także potencjał spółek. Zupełnie początkujący inwestorzy mogą ograniczyć się na początku do akcji największych spółek, które w trakcie ostatnich kilku kwartałów przynosiły zyski. W przypadku inwestowania w akcje takich spółek ryzyko finansowe jest najniższe.

Możemy również mówić o ryzyku inflacji. Powoduje ona realny spadek wartości zgromadzonego kapitału. Mimo tego, że cyferki na koncie pozostają bez zmian, może się okazać, że nabywcza wartość naszych pieniędzy będzie spadać. Za taką samą ilość pieniędzy wraz z biegiem czasu będziemy mogli kupić coraz mniej. W latach 90-tych w Polsce inflacja była na tak wysokim poziomie, że jakiekolwiek planowanie inwestycji było bardzo utrudnione. Należy również pamiętać, że wysoki poziom inflacji może powodować wzrost stóp procentowych, co również jest niekorzystne dla inwestorów giełdowych.

czwartek, 7 stycznia 2010

Aktualizacja portfela 7/1/2010

Mój portfel inwestycyjny prezentuje się następująco:

Kapitał początkowy: 1500 zł

Zainwestowany kapitał: 3276,45 zł

Wartość razem: 3676,71 zł

Biuro maklerskie: 512,70 zł

Assecobs 30 akcji 271,50 zł

Stąporków 20 akcji 241,20 zł

Gotówka: 3164,01 zł

W ciągu ostatnich kilku dni wpłaciłem aż 900 zł. Portfel opiera się głównie na lokacie nocnej w Alior Banku. Zastanawiam się nad otwarciem lokaty na start w Noble Banku za pośrednictwem Open Finance. Oprocentowanie lokaty to aż 10 %, ale można ją założyć tylko raz.

Nie zamierzam na razie kupować akcji. Wolę zarobić marne grosze na lokacie i poczekać na przecenę na giełdzie.

Zastanawiam się nad inwestycją w fundusze poprzez Supermarket mBanku.

Kapitał początkowy: 1500 zł

Zainwestowany kapitał: 3276,45 zł

Wartość razem: 3676,71 zł

Biuro maklerskie: 512,70 zł

Assecobs 30 akcji 271,50 zł

Stąporków 20 akcji 241,20 zł

Gotówka: 3164,01 zł

W ciągu ostatnich kilku dni wpłaciłem aż 900 zł. Portfel opiera się głównie na lokacie nocnej w Alior Banku. Zastanawiam się nad otwarciem lokaty na start w Noble Banku za pośrednictwem Open Finance. Oprocentowanie lokaty to aż 10 %, ale można ją założyć tylko raz.

Nie zamierzam na razie kupować akcji. Wolę zarobić marne grosze na lokacie i poczekać na przecenę na giełdzie.

Zastanawiam się nad inwestycją w fundusze poprzez Supermarket mBanku.

Prawo Parkinsona

Większe pieniądze na pewno rozwiązałyby moje problemy finansowe.

Tak często sobie mówimy.

Zarabiam i tak na styk, pod koniec miesiąca już prawie nic nie mam w portfelu.

Najdziwniejsze, że sytuacja ta powtarza się nawet wówczas, kiedy zarobisz więcej pieniędzy, np. otrzymasz jakąś premię lub podwyżkę!

Prawo wyjaśniające opisane wyżej zjawisko zostało sformułowane wiele lat temu przez angielskiego historyka i pisarza Cyrila Northcote’a Parkinsona (1909-1993) i wyjaśnia, dlaczego większość ludzi przechodzi na emeryturę, prawie niczego się nie dorabiając. Prawo to mówi, że ludzie bez względu na to, ile zarabiają, mają skłonność do wydawania wszystkiego, a nawet więcej niż zarabiają (ku uciesze banków). By złamać Prawo Parkinsona musisz zacząć oszczędzać i inwestować odłożone pieniądze. Aby zacząć, wystarczy założyć w domowym budżecie prostą zasadę: musisz wydawać mniej niż zarabiasz. Przygotowałem dwie ścieżki skutecznego oszczędzania.

Wersja dla początkujących.

Do tej pory zgodnie z Prawem Parkinsona wydawałeś wszystkie zarobione pieniądze. Na początku zaoszczędzić choć trochę będzie Ci na pewno bardzo trudno. Postaraj się w ciągu miesiąca wydać jak najmniej, a pozostałą kwotę przelej na osobny rachunek oszczędnościowy bez możliwości wypłaty. Nie przejmuj się, gdy kwota ta będzie bardzo mała. Ważne jest odmawianie sobie choćby niewielkich kwot. Musisz się przyzwyczaić, że Twoje dochody są niższe niż rzeczywiście. O odłożonych pieniądzach zapominasz, a one rosną powiększając kapitał. Wraz z biegiem czasu dochodzisz do wprawy w oszczędzaniu, więc możesz powiększyć kwotę oszczędności. Postaraj się oszczędzać np. 5 zł dziennie lub określony procent swoich dochodów. Pamiętaj, że im więcej odmówisz sobie teraz, tym szybciej dojdziesz do finansowej niezależności.

Wersja dla zaawansowanych.

Jesteś już wprawiony w oszczędzaniu i masz w sobie dużo dyscypliny. Oszczędzanie przychodzi ci z większą łatwością, więc najwyższy czas na wprowadzenie radykalniejszych metod. Tym razem już na początku miesiąca (zgodnie z zasadą płać najpierw sobie) przelewaj min. 10 % swoich dochodów na osobny rachunek oszczędnościowy. Jest to bardzo skuteczna metoda na przyzwyczajenie się do wydawania mniej a tym samym na szybkie wzbogacenie się.

Tak często sobie mówimy.

Zarabiam i tak na styk, pod koniec miesiąca już prawie nic nie mam w portfelu.

Najdziwniejsze, że sytuacja ta powtarza się nawet wówczas, kiedy zarobisz więcej pieniędzy, np. otrzymasz jakąś premię lub podwyżkę!

Prawo wyjaśniające opisane wyżej zjawisko zostało sformułowane wiele lat temu przez angielskiego historyka i pisarza Cyrila Northcote’a Parkinsona (1909-1993) i wyjaśnia, dlaczego większość ludzi przechodzi na emeryturę, prawie niczego się nie dorabiając. Prawo to mówi, że ludzie bez względu na to, ile zarabiają, mają skłonność do wydawania wszystkiego, a nawet więcej niż zarabiają (ku uciesze banków). By złamać Prawo Parkinsona musisz zacząć oszczędzać i inwestować odłożone pieniądze. Aby zacząć, wystarczy założyć w domowym budżecie prostą zasadę: musisz wydawać mniej niż zarabiasz. Przygotowałem dwie ścieżki skutecznego oszczędzania.

Wersja dla początkujących.

Do tej pory zgodnie z Prawem Parkinsona wydawałeś wszystkie zarobione pieniądze. Na początku zaoszczędzić choć trochę będzie Ci na pewno bardzo trudno. Postaraj się w ciągu miesiąca wydać jak najmniej, a pozostałą kwotę przelej na osobny rachunek oszczędnościowy bez możliwości wypłaty. Nie przejmuj się, gdy kwota ta będzie bardzo mała. Ważne jest odmawianie sobie choćby niewielkich kwot. Musisz się przyzwyczaić, że Twoje dochody są niższe niż rzeczywiście. O odłożonych pieniądzach zapominasz, a one rosną powiększając kapitał. Wraz z biegiem czasu dochodzisz do wprawy w oszczędzaniu, więc możesz powiększyć kwotę oszczędności. Postaraj się oszczędzać np. 5 zł dziennie lub określony procent swoich dochodów. Pamiętaj, że im więcej odmówisz sobie teraz, tym szybciej dojdziesz do finansowej niezależności.

Wersja dla zaawansowanych.

Jesteś już wprawiony w oszczędzaniu i masz w sobie dużo dyscypliny. Oszczędzanie przychodzi ci z większą łatwością, więc najwyższy czas na wprowadzenie radykalniejszych metod. Tym razem już na początku miesiąca (zgodnie z zasadą płać najpierw sobie) przelewaj min. 10 % swoich dochodów na osobny rachunek oszczędnościowy. Jest to bardzo skuteczna metoda na przyzwyczajenie się do wydawania mniej a tym samym na szybkie wzbogacenie się.

środa, 6 stycznia 2010

Jaki rachunek maklerski wybrać?

Skoro już założyliśmy konto bankowe i uporządkowaliśmy nasze finanse możemy zacząć inwestować, a do tego jest nam potrzebny rachunek maklerski. Postaram się opisać w kilku słowach, na co zwrócić uwagę przy jego wyborze.

Jeśli chodzi o koszty, to są to przede wszystkim opłata za założenie rachunku (zwykle założenie jest bezpłatne) i opłata za jego prowadzenie (rzadko jest bezpłatne, najczęściej stosowane są opłaty miesięczne lub roczne).

Ważna jest wysokość prowizji za zlecenia. Prowizje za zakup akcji najprawdopodobniej będą dla nas największym wydatkiem. Wybierając dom maklerski warto zwrócić uwagę, czy oferuje najtańsze usługi w tym obszarze, który będzie nas najbardziej interesował (dla są to prowizje za zakup akcji). Biura naliczają prowizję procentową z zastrzeżeniem minimalnej jej wysokości, np. 0,35 %, min. 5 zł (akcje, opcje) lub kwotową (kontakty).

Każdemu użytkownikowi przyda się też zapewne dostęp do notowań w czasie rzeczywistym. Notowania z tzw. jedną najlepszą ofertą (czyli wyświetlaniem wszystkich ofert kupna z najwyższą oraz ofert sprzedaży z najniższą aktualnie ceną na dany instrument) są od jakiegoś czasu w większości przypadków darmowe. Za rozszerzony pakiet trzeba zazwyczaj słono zapłacić.

Istotna sprawa to wykonywanie przelewów na rachunek bankowy.

Jeśli chodzi o koszty, to są to przede wszystkim opłata za założenie rachunku (zwykle założenie jest bezpłatne) i opłata za jego prowadzenie (rzadko jest bezpłatne, najczęściej stosowane są opłaty miesięczne lub roczne).

Ważna jest wysokość prowizji za zlecenia. Prowizje za zakup akcji najprawdopodobniej będą dla nas największym wydatkiem. Wybierając dom maklerski warto zwrócić uwagę, czy oferuje najtańsze usługi w tym obszarze, który będzie nas najbardziej interesował (dla są to prowizje za zakup akcji). Biura naliczają prowizję procentową z zastrzeżeniem minimalnej jej wysokości, np. 0,35 %, min. 5 zł (akcje, opcje) lub kwotową (kontakty).

Każdemu użytkownikowi przyda się też zapewne dostęp do notowań w czasie rzeczywistym. Notowania z tzw. jedną najlepszą ofertą (czyli wyświetlaniem wszystkich ofert kupna z najwyższą oraz ofert sprzedaży z najniższą aktualnie ceną na dany instrument) są od jakiegoś czasu w większości przypadków darmowe. Za rozszerzony pakiet trzeba zazwyczaj słono zapłacić.

Istotna sprawa to wykonywanie przelewów na rachunek bankowy.

wtorek, 5 stycznia 2010

Jakie konto osobiste wybrać?

Sam proces zakładania konta trwa mniej więcej 15 minut, natomiast wybór banku ma wielkie znaczenie. Może się okazać, że wybrany rachunek będzie nas wiele kosztował. W tym poście postaram się napisać o podstawowych rzeczach, na które trzeba zwrócić uwagę.

Podstawą jest wg mnie opisywane już polecenie zapłaty. To dzięki niemu będziemy opłacać rachunki (a właściwie bank zrobi to za nas). Należy zwrócić też uwagę na koszt, najlepiej jeśli będzie bezpłatne.

Wspominałem też o karcie płatniczej. Obecnie najczęściej spotykane to Visa Electron i Maestro, do konta wydawana jest zazwyczaj jedna z nich. Zwróćcie tu uwagę na koszt wydania karty i opłatę za korzystanie z niej. Często ta druga nie jest pobierana w przypadku aktywnego używania karty, np. w przypadku dokonania określonej ilości transakcji w danym miesiącu. Wysokie koszty niesie za sobą przeważnie korzystanie z bankomatów. Należy zwrócić uwagę na prowizje za transakcje gotówkowe. Na rynku można znaleźć ofertę kont z bezpłatnym dostępem do wszystkich bankomatów, ale zazwyczaj lista bezpłatnych bankomatów jest ograniczona.

Warto zwrócić też uwagę na opłatę za prowadzenie konta. Często nie jest wcale pobierana w przypadku wysokiego stanu konta lub określonej kwoty wpływów w miesiącu. Banki oferują też bezpłatne konta dla studentów.

Ważną sprawą są przelewy. W przypadku, gdy inni członkowie rodziny mają konto w tym samym banku, przelewy są realizowane w czasie rzeczywistym i od razu widoczne są na koncie odbiorcy. Rodzicom przelewającym kieszonkowe dzieciom, opłaca się mieć konto w tym samym banku co dzieci.

W zależności od preferencji należy też zwrócić uwagę na dostęp do pieniędzy.

Podstawą jest wg mnie opisywane już polecenie zapłaty. To dzięki niemu będziemy opłacać rachunki (a właściwie bank zrobi to za nas). Należy zwrócić też uwagę na koszt, najlepiej jeśli będzie bezpłatne.

Wspominałem też o karcie płatniczej. Obecnie najczęściej spotykane to Visa Electron i Maestro, do konta wydawana jest zazwyczaj jedna z nich. Zwróćcie tu uwagę na koszt wydania karty i opłatę za korzystanie z niej. Często ta druga nie jest pobierana w przypadku aktywnego używania karty, np. w przypadku dokonania określonej ilości transakcji w danym miesiącu. Wysokie koszty niesie za sobą przeważnie korzystanie z bankomatów. Należy zwrócić uwagę na prowizje za transakcje gotówkowe. Na rynku można znaleźć ofertę kont z bezpłatnym dostępem do wszystkich bankomatów, ale zazwyczaj lista bezpłatnych bankomatów jest ograniczona.

Warto zwrócić też uwagę na opłatę za prowadzenie konta. Często nie jest wcale pobierana w przypadku wysokiego stanu konta lub określonej kwoty wpływów w miesiącu. Banki oferują też bezpłatne konta dla studentów.

Ważną sprawą są przelewy. W przypadku, gdy inni członkowie rodziny mają konto w tym samym banku, przelewy są realizowane w czasie rzeczywistym i od razu widoczne są na koncie odbiorcy. Rodzicom przelewającym kieszonkowe dzieciom, opłaca się mieć konto w tym samym banku co dzieci.

W zależności od preferencji należy też zwrócić uwagę na dostęp do pieniędzy.

poniedziałek, 4 stycznia 2010

Konto osobiste

Żeby w ogóle zacząć mówić o oszczędzaniu czy inwestowaniu należy wziąć się za swoje finanse. Pierwszym krokiem powinno być założenie konta osobistego w banku.

Badania wykazują, że tylko 56 % Polaków ma konto osobiste. Wg mnie to zastraszająco mało. O pozostałej części rodaków można przecież powiedzieć, że są wykluczeni finansowo.

Konto niesie za sobą wiele korzyści. Przede wszystkim jest podstawą do zarządzania własnymi finansami. Za pomocą historii konta lub wyciągowi z rachunku mamy dostęp do wszystkich wpływów i wydatków w danym czasie. Możemy dzięki temu przeprowadzić analizę tego ile zarabiamy i na co wydajemy ciężko zarobione pieniądze. Jeśli zauważymy, że większość operacji na koncie to wypłaty z bankomatu, to znaczy, że mamy ogromne możliwości oszczędności.

Ważnym dodatkiem do konta jest karta płatnicza, która umożliwia wypłaty zgromadzonych pieniędzy z bankomatu oraz transakcje bezgotówkowe np. zapłatę za zakupy w sklepie. Z moich obserwacji wynika, że większość Polaków preferuje transakcje gotówkowe. Nawet gdy otrzymują wypłatę na konto, to całość wybierają z bankomatu i noszą przez cały miesiąc w portfelu. Jest to tylko gratka dla kieszonkowców, którzy uwielbiają przecież tłok i Twoje pieniądze. Zdecydowanie bezpieczniej jest trzymać przy sobie niewielką kwotę pieniędzy i płacić głównie kartą płatniczą.

Chyba największym plusem rachunków bankowych jest możliwość ustanawiania poleceń zapłaty.

Badania wykazują, że tylko 56 % Polaków ma konto osobiste. Wg mnie to zastraszająco mało. O pozostałej części rodaków można przecież powiedzieć, że są wykluczeni finansowo.

Konto niesie za sobą wiele korzyści. Przede wszystkim jest podstawą do zarządzania własnymi finansami. Za pomocą historii konta lub wyciągowi z rachunku mamy dostęp do wszystkich wpływów i wydatków w danym czasie. Możemy dzięki temu przeprowadzić analizę tego ile zarabiamy i na co wydajemy ciężko zarobione pieniądze. Jeśli zauważymy, że większość operacji na koncie to wypłaty z bankomatu, to znaczy, że mamy ogromne możliwości oszczędności.

Ważnym dodatkiem do konta jest karta płatnicza, która umożliwia wypłaty zgromadzonych pieniędzy z bankomatu oraz transakcje bezgotówkowe np. zapłatę za zakupy w sklepie. Z moich obserwacji wynika, że większość Polaków preferuje transakcje gotówkowe. Nawet gdy otrzymują wypłatę na konto, to całość wybierają z bankomatu i noszą przez cały miesiąc w portfelu. Jest to tylko gratka dla kieszonkowców, którzy uwielbiają przecież tłok i Twoje pieniądze. Zdecydowanie bezpieczniej jest trzymać przy sobie niewielką kwotę pieniędzy i płacić głównie kartą płatniczą.

Chyba największym plusem rachunków bankowych jest możliwość ustanawiania poleceń zapłaty.

niedziela, 3 stycznia 2010

Cele osobiste

Post dedykuję osobom, którym 2009 rok minął jak z bicza strzelił.

Chciałbym kontynuować wątek celów nie skupiając się tylko na finansowych. Potraktujmy wyznaczanie celów jako część planowania życia każdego z nas. Życie z dnia na dzień jest zapewne ciekawsze, ale mniej efektywne. Jeśli precyzyjnie wiesz co chcesz osiągnąć, wiesz na czym się koncentrować aby to zrobić.

Wyznaczanie osobistych celów należy rozpocząć od wypisania wszystkich ważniejszych ról, które odgrywamy w swoim życiu (rodzic, mąż, inwestor, bloger, pracownik, student, narzeczony, syn, szef etc.) lub podzielić na kategorie (praca, hobby, edukacja, rodzina, finanse etc.). Ważne jest aby role odzwierciedlały kształt życia, które chcesz prowadzić.

W następnym kroku wyznacz swoje życiowe cele do każdej z wybranych ról. Potem ustaw 25-letni plan mniejszych celów, które powinieneś wypełnić aby osiągnąć Twój życiowy plan. W następnym kroku wyznacz 5-letni plan, roczny, 6-miesięczny, i miesięczny plan stopniowo mniejszych celów, które powinieneś osiągnąć aby osiągnąć Twój życiowy cel. Każdy z nich powinien bazować na poprzednim planie. W końcu przygotuj dzienną listę rzeczy do zrobienia, które powinieneś zrobić dzisiaj aby postępować w kierunku Twoich życiowych celów. W początkowej fazie może to być czytanie książek (lub blogów) i zbieranie informacji na temat osiągnięcia Twoich celów. To pomoże Ci zwiększyć wiedzę na temat tego jak je efektywnie osiągnąć. Wreszcie przeglądnij swoje plany i upewnij się, że pasują do stylu życia, który chcesz prowadzić.

Załóżmy, że moim celem jest dom.

Chciałbym kontynuować wątek celów nie skupiając się tylko na finansowych. Potraktujmy wyznaczanie celów jako część planowania życia każdego z nas. Życie z dnia na dzień jest zapewne ciekawsze, ale mniej efektywne. Jeśli precyzyjnie wiesz co chcesz osiągnąć, wiesz na czym się koncentrować aby to zrobić.

Wyznaczanie osobistych celów należy rozpocząć od wypisania wszystkich ważniejszych ról, które odgrywamy w swoim życiu (rodzic, mąż, inwestor, bloger, pracownik, student, narzeczony, syn, szef etc.) lub podzielić na kategorie (praca, hobby, edukacja, rodzina, finanse etc.). Ważne jest aby role odzwierciedlały kształt życia, które chcesz prowadzić.

W następnym kroku wyznacz swoje życiowe cele do każdej z wybranych ról. Potem ustaw 25-letni plan mniejszych celów, które powinieneś wypełnić aby osiągnąć Twój życiowy plan. W następnym kroku wyznacz 5-letni plan, roczny, 6-miesięczny, i miesięczny plan stopniowo mniejszych celów, które powinieneś osiągnąć aby osiągnąć Twój życiowy cel. Każdy z nich powinien bazować na poprzednim planie. W końcu przygotuj dzienną listę rzeczy do zrobienia, które powinieneś zrobić dzisiaj aby postępować w kierunku Twoich życiowych celów. W początkowej fazie może to być czytanie książek (lub blogów) i zbieranie informacji na temat osiągnięcia Twoich celów. To pomoże Ci zwiększyć wiedzę na temat tego jak je efektywnie osiągnąć. Wreszcie przeglądnij swoje plany i upewnij się, że pasują do stylu życia, który chcesz prowadzić.

Załóżmy, że moim celem jest dom.

sobota, 2 stycznia 2010

Ustalanie SMART noworocznych celów

Większość z nas ustala sobie roczne cele. Niektórzy chcą rzucić palenie, inni mniej pracować a jeszcze inni zaoszczędzić trochę grosza. To może być rok czasu dla rodziny czy kariery zawodowej. Okazuje się, że kluczem do spełnienia celu może być jego określenie.

Opłaca się określać SMART cele. Wyznaczanie celów w ten sposób wymaga dogłębnego zanalizowania tego, co chcemy osiągnąć a tym samym osiągnięcie tak wyznaczonego celu zapewni nam większą satysfakcję, gdyż będzie to dokładnie to, czego naprawdę zamierzaliśmy dokonać.

SMART:

S pecific (konkretny) – Cel powinien być jak najbardziej konkretny. „Odłożę więcej pieniędzy” nie spełnia tej zasady. Łatwo zrezygnować z realizacji tak określonego celu, ponieważ nie wiadomo, kiedy został osiągnięty.

M Measurable (mierzalny) – Jeśli możesz zmierzyć, wtedy masz możliwość śledzenia swoich postępów. Jeśli możesz mierzyć postępy, wtedy wiesz kiedy osiągniesz cel i jak daleko od tego jesteś.

A chievable (osiągalny) – Nie ma sensu stawiać przed sobą zbyt ambitnych celów. Może to podkopać naszą wiarę a tym samym motywację.

R elevant (istotny) – Cel powinien być krokiem na przód i mieć określoną wartość dla osoby, która będzie go realizować.

T imely defined (określony w czasie) – Wszystko musi mieć swoje granice. Jeśli nie wiadomo kiedy cel ma być osiągnięty, wówczas zawsze możesz czekać do jutra. Lub następnego dnia. Albo następnego roku...

Jak odnieść SMART na realia oszczędzania pieniędzy?

Opłaca się określać SMART cele. Wyznaczanie celów w ten sposób wymaga dogłębnego zanalizowania tego, co chcemy osiągnąć a tym samym osiągnięcie tak wyznaczonego celu zapewni nam większą satysfakcję, gdyż będzie to dokładnie to, czego naprawdę zamierzaliśmy dokonać.

SMART:

S pecific (konkretny) – Cel powinien być jak najbardziej konkretny. „Odłożę więcej pieniędzy” nie spełnia tej zasady. Łatwo zrezygnować z realizacji tak określonego celu, ponieważ nie wiadomo, kiedy został osiągnięty.

M Measurable (mierzalny) – Jeśli możesz zmierzyć, wtedy masz możliwość śledzenia swoich postępów. Jeśli możesz mierzyć postępy, wtedy wiesz kiedy osiągniesz cel i jak daleko od tego jesteś.

A chievable (osiągalny) – Nie ma sensu stawiać przed sobą zbyt ambitnych celów. Może to podkopać naszą wiarę a tym samym motywację.

R elevant (istotny) – Cel powinien być krokiem na przód i mieć określoną wartość dla osoby, która będzie go realizować.

T imely defined (określony w czasie) – Wszystko musi mieć swoje granice. Jeśli nie wiadomo kiedy cel ma być osiągnięty, wówczas zawsze możesz czekać do jutra. Lub następnego dnia. Albo następnego roku...

Jak odnieść SMART na realia oszczędzania pieniędzy?

piątek, 1 stycznia 2010

Podsumowanie grudnia 2009

Podsumowań nadszedł czas.

W grudniu wiele się działo. W trakcie miesiąca na blogu pojawiły się reklamy kontekstowe AdSense. Nie spodziewam się wielkich zysków i obiecuję, że każdy wpływ zasili portfel inwestycyjny.

Grudzień to miesiąc zwiększonych wydatków związanych głównie ze świętami oraz sylwestrem. Na szczęście mój portfel powiększa się sukcesywnie i nic nie było w stanie temu przeszkodzić. Nic nieoczekiwanego nie zdarzyło się też w bankach, gdzie trzymam oszczędności i inwestuję. A Wy sprawdziliście swój stan konta?

Stan kapitału w moim portfelu wynosi obecnie 2814,01 zł. Składają się na to akcje Arterii, Asseco Bs i Stąporkowa, których wartość to 876,90 zł. Na razie nie zamierzam pozbywać się żadnej spółki, choć przyznam, że do Arterii zaczynam tracić cierpliwość. Na rachunku maklerskim leży sobie też 1937,11 zł. Na oku mam kolejne spółki, ale póki co nie zamierzam szarżować na giełdzie, ponieważ spodziewam się spadków na rynku akcji. Rozglądałem się już za funduszem inwestycyjnym, który w najbliższym czasie uatrakcyjni mój portfel.

W grudniu wiele się działo. W trakcie miesiąca na blogu pojawiły się reklamy kontekstowe AdSense. Nie spodziewam się wielkich zysków i obiecuję, że każdy wpływ zasili portfel inwestycyjny.

Grudzień to miesiąc zwiększonych wydatków związanych głównie ze świętami oraz sylwestrem. Na szczęście mój portfel powiększa się sukcesywnie i nic nie było w stanie temu przeszkodzić. Nic nieoczekiwanego nie zdarzyło się też w bankach, gdzie trzymam oszczędności i inwestuję. A Wy sprawdziliście swój stan konta?

Stan kapitału w moim portfelu wynosi obecnie 2814,01 zł. Składają się na to akcje Arterii, Asseco Bs i Stąporkowa, których wartość to 876,90 zł. Na razie nie zamierzam pozbywać się żadnej spółki, choć przyznam, że do Arterii zaczynam tracić cierpliwość. Na rachunku maklerskim leży sobie też 1937,11 zł. Na oku mam kolejne spółki, ale póki co nie zamierzam szarżować na giełdzie, ponieważ spodziewam się spadków na rynku akcji. Rozglądałem się już za funduszem inwestycyjnym, który w najbliższym czasie uatrakcyjni mój portfel.

Subskrybuj:

Posty (Atom)